家族の加入について

健康保険では、被保険者だけでなく、被保険者に扶養されている家族にも保険給付を行います。この家族のことを「被扶養者」といいます。被扶養者として認定されるためには、「国内居住」のうえ、「家族の範囲」と「収入」について一定の条件を満たしている必要があります。

- ※75歳以上の方は後期高齢者医療制度の適用対象者となりますので、被扶養者にすることができません。

- 被扶養者となるためには、健康保険組合の認定を受けなければなりません。

- 被扶養者の異動があった場合は、5日以内に届出をしてください。

※ 赤ちゃん(実子)が生まれた時の解説はこちら➢【click】

- 家族の範囲

- 収入の基準

- 被扶養者の収入範囲(主な種類)

- 2026年4月からの年間収入の取り扱いについて

- 父母・義父母の扶養認定における収入について(夫婦合算基準額)

- 仕送り基準月額について(家族が別居している場合)

- 自営業者(個人事業主)の年間収入について

- 夫婦共同扶養(夫婦共働き)の場合の被扶養者認定について

- 「年収の壁」に対する政府の施策について(2023年10月より)

- 被扶養者認定における国内居住要件の追加について

- 被扶養者の異動(変更)があったら

- 検認(被扶養者資格の確認)

家族の範囲

被扶養者となれる家族の範囲は、法律で決められています。さらに、同居・別居により、条件が異なります。

被保険者と同居でも別居でもよい人

- 配偶者

- 子、孫

- 兄弟姉妹

- 父母など直系尊属

被保険者と同居が条件の人

- 上記以外の三親等内の親族

- 被保険者の内縁の配偶者

- 被保険者の内縁の配偶者の父母および子

- 内縁の配偶者死亡後の父母および子

収入の基準

被扶養者となるためには、「主として被保険者の収入によって生活していること」が必要で、同居・別居の別、年間収入により判断されます。

年間収入の判定については、2025年10月1日より19歳以上23歳未満の年齢要件が追加されました。

| 同居している場合 |

|---|

| 対象者の年収が130万円未満(対象者が19歳以上23歳未満(被保険者の配偶者を除く)※の場合は150万円未満、60歳以上または障害厚生年金の受給要件に該当する程度の障害者は180万円未満)で、被保険者の収入の2分の1未満であること |

| 別居している場合 |

|---|

| 対象者の年収が130万円未満(対象者が19歳以上23歳未満(被保険者の配偶者を除く)※の場合は150万円未満、60歳以上または障害厚生年金の受給要件に該当する程度の障害者は180万円未満)で、かつ、その額が被保険者からの仕送額より少ないこと |

- ※19歳以上23歳未満の年齢要件の判定については、所得税法上の取扱いと同様、その年の12月31日時点の年齢で判定いたします。(注:年齢は民法上、誕生日の前日に加算されるため、誕生日が1月1日の方は12月31日において年齢が加算されることにご留意ください。)

被扶養者の収入範囲(主な種類)

- 給与収入(パート・アルバイト・内職を含む) ※賞与・通勤手当(交通費)を含む

- 公的年金(厚生年金・国民年金・公務員等の共済年金・障害年金・非課税等扱いの遺族年金 等)、企業年金、個人年金 等の各種年金

- 事業収入、営業収入(自家営業・農業・漁業・林業 等)

- 不動産収入、利子収入、投資収入、雑収入

- 雇用保険からの給付金(失業給付または傷病手当、育児休業給付金等)、健康保険からの傷病手当金や出産手当金

- 被保険者以外の者からの仕送り(生計費、養育費 等)

- その他継続性があり、実質的に収入と認められるもの など

2026年4月からの年間収入の取り扱いについて

被扶養者の年間収入の判定については、これまでは過去・現時点・将来の収入見込みなどを総合的に判断し、「向こう1年間の収入見込額」を算出しています。

この「向こう1年間の収入見込額」の判定について、2026年4月1日からは、労働条件通知書や雇用契約書等に記載された労働契約の内容に基づいて算出した年間収入額を見込額として用いることとなります。

なお、本改正は、【給与収入のみ】の方が対象となります。

- ※個人事業主(事業収入・不動産収入等)や年金受給者等、給与収入以外の所得がある方は対象外です。

詳細は、以下「2026年4月からの年間収入の取り扱いについて(重要)」をご確認の上、認定申請や扶養継続の判断を行ってください。

- 重要

-

- (給与収入のみの方は必ずお読みください)

2026年4月からの年間収入の取り扱いについて(重要)

- (給与収入のみの方は必ずお読みください)

父母・義父母の扶養認定における収入について(夫婦合算基準額)

社会通念上、夫婦はお互いに協力扶助し合う義務があることから、強い生計維持関係があるとみなされます。したがって、認定対象者に配偶者がいる場合は「夫婦同一世帯」と考え、個人単位の収入限度額(「収入の基準」を参照)に加えて両親夫婦の収入合算額を確認し、認定の可否を判断します。

原則として、向こう1年間における個人の年収が限度額未満であっても、夫婦の年収合算額が限度額を超えている場合は認定できません。

| 個人の収入限度額 および 夫婦合算限度額 |

母(義母) | ||

|---|---|---|---|

| 60歳未満 (130万円未満) |

60歳以上または 障害年金受給者 (180万円未満) |

||

| 父(義父) | 60歳未満 (130万円未満) |

260万円未満 | 310万円未満 |

| 60歳以上または 障害年金受給者 (180万円未満) |

310万円未満 | 360万円未満 | |

※被保険者と別居している場合は、仕送り額(送金額)および認定対象者と同居している家族(被保険者の兄弟姉妹)の収入も確認します。

仕送り基準月額について(家族が別居している場合)

家族が別居している場合は、認定条件として被保険者が継続的な仕送りで、その家族の生活費のほとんどを主として負担している事実が必要になります。

それは認定対象者が収入限度内(「収入の基準」を参照) であることに加えて、被保険者は下表の条件をすべて満たす仕送り(送金)をしている状態をいいます。

| 別居の認定基準(①~⑤すべて満たすこと) | |

|---|---|

| ① 毎月送金 | ◆ 毎月定期的に概ね一定額を仕送りしていること すでに3か月以上継続して送金している事実を証明できる書類の提出が必要です。 |

| ② 仕送り下限額 | ◆ 1ヶ月あたりの送金が下記の金額以上であること

これは最低金額であり、この金額を送金すれば良いというものではありません。

|

|

|

| ④ 認定対象者に同居家族がいる場合 (世帯年収) |

◆ 認定対象者と同居家族の収入を合計した「世帯年収」より、被保険者からの送金額が多いこと(同居家族の扶養義務) 【(例):認定対象者の年収が50万円、同居家族の年収が100万円の場合】 世帯年収は150万円とみなし、被保険者はその額を12か月で除した12万5千円以上を毎月送金する必要があります。 |

| ⑤ 認定対象者への年間合計送金額が、被保険者の年収の2分の1未満であること | |

- ※「仕送り証明」について

「依頼人名(被保険者)」「受取人名(被扶養者)」「金額」「振込日」が記載された送金記録(金融機関の送金票・通帳コピー等)が、直近3ヵ月分必要です。 - ※一定期間分をまとめて送金することや手渡しは認めておりません。

- ※別居する認定対象者が次に該当する場合、送金証明は不要です。

① 16歳未満である場合

② 被保険者の配偶者または16歳以上の実子で学生である場合(在学証明書の提出が必要)

③ 被保険者が単身赴任中で、被保険者の配偶者世帯と同居している父母

自営業者(個人事業主)の年間収入について

諸経費の控除が認められない給与所得者等との公平性を保つため、健康保険における自営業者(個人事業主)の収入は、総売上等から売上原価および事業のための直接的必要経費を差し引いた額とされています。

ここでいう直接的必要経費とは、確定申告時の「収支内訳書」「所得税青色申告決算書」に記載されている経費項目のうち、ジェイティ健保が認める経費を指します。(税法上認められている経費とは異なります)

直近年の確定申告書および直近3ヵ月分の売上と経費等から、向こう1年間の収入見込額を確認した上で判断します。

なお、自営業の収入とは別に給与収入(委託業務を含む)も得ている方は、その額を自営業の収入に加算します。

※開業直後で直近3ヵ月分の帳簿を提出できない場合は「個人事業における事業収入見込額申立書」の提出が必要です。

【ジェイティ健保が認める経費と否認する経費】

| 事業収入関連経費 | 農業収入関連経費 | 不動産収入関連経費 | |

|---|---|---|---|

| ジェイティ健保が 認める経費 |

荷造運賃、水道光熱費、旅費交通費、通信費、修繕費、消耗品費、外注工費、地代家賃、貸倒金 | 種苗費、素畜費、肥料費、飼料費、農具費、農薬・衛生費、諸材料費、修繕費、動力光熱費、作業用衣料費、農業共済掛金、荷造運賃手数料、土地・賃借料、土地改良費、小作料・賃借料、貸倒金 | 修繕費、地代家賃、貸倒金 |

| ジェイティ健保が 否認する経費 |

租税公課、広告宣伝費、接待交際費、損害保険料、減価償却費、福利厚生費、給料賃金、利子割引料、雑費 その他余白の項目欄に追加した項目 |

租税公課、雇入費、減価償却費、利子割引料、雑費 その他余白の項目欄に追加した項目 |

租税公課、損害保険料、減価償却費、借入金利子、給与賃金、雑費 その他余白の項目欄に追加した項目 |

自営業者の被扶養者認定について

社会通念上、自営業者(個人事業主)は経済的に自立した存在であり、生活するためにご自身で事業経営することを選択した方となりますので、国民健康保険への加入が基本と考えられます。

ただし、一時的ではなく、継続して被保険者の収入により生活の大半を維持されている方は、認定の対象となる可能性があります。事業内容や収入状況を十分に確認した上で、収入減少が一時的ではないことを判断します。

夫婦共同扶養(夫婦共働き)の場合の被扶養者認定について

【収入比較】

子を扶養するとき、夫婦がともに健康保険の被保険者である場合は、原則として「年間収入の多い方」の被扶養者とすることと定められています。

ここでいう年間収入とは「向こう1年間の収入見込み額」のことを指します。

夫婦双方の年間収入の差額が1割以内である場合は、認定審査により主として生計を維持する者を判断します。

なお、収入には給与・賞与・諸手当・育児休業給付金・出産手当金・自営業等の年間所得・各種年金額・その他恒常的な収入(一時金を除く)を含みます。

【審査】

- 夫婦双方の年間収入を審査した結果、ジェイティ健康保険組合の被扶養者として認定できない場合は、当該決定に係る通知(否認通知)を発出します。その場合、被保険者は次に届出を行う健康保険組合等へ否認通知を提出します。

- 主として生計を維持する者が育児休業等を取得した場合、すでに加入している被扶養者については、特例的に当該休業期間中の異動は行わないこととされています。これにより、子が別々の健康保険等に分かれることもあります。

- 夫婦双方の年間収入が逆転したことに伴う「扶養の切替え」手続きを行う場合、まずは年間収入が多くなった被保険者の健康保険組合等で扶養認定できることを確認してください。扶養認定後、いままで加入していた健康保険組合等へ扶養削除の申請を行ってください。

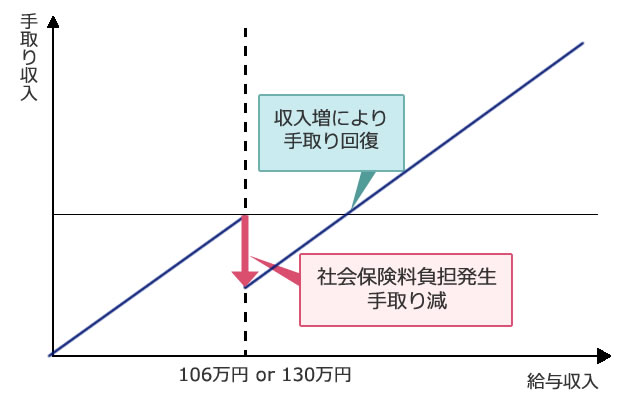

「年収の壁」に対する政府の施策について(2023年10月より)

- 参考リンク

「年収の壁」とは

「年収の壁」とは、税金や社会保険料が発生する基準となる年収額のことです。

健康保険等の被扶養者がパートタイマー等で働き、年収が一定以上になると、被扶養者ではいられなくなり、健康保険や国民健康保険等の被保険者となりますが、そうなると社会保険料の負担が発生して、結果として手取り収入が減少する場合があります。

社会保険における「年収の壁」は、企業規模の違い等により、年収106万円と年収130万円の2つがあります。

(出典:「年収の壁」への当面の対応策(厚生労働省))

| 年収106万円の壁 | 従業員51人以上の企業、賃金月額88,000円以上(年収:約106万円以上)等、一定の条件を満たす場合は、社会保険料が発生。 |

|---|---|

| 年収130万円(※)の壁 | 被扶養者の認定基準を満たさなくなるため、条件を問わず、社会保険料が発生。 |

- ※対象者が19歳以上23歳未満(被保険者の配偶者を除く)の場合は150万円、60歳以上または障害厚生年金の受給要件に該当する程度の障害者は180万円

年収130万円の壁に対する対応

被扶養者認定は前年の課税証明書等の確認で行われていますが、人手不足による労働時間延長等に伴い一時的に年収が130万円以上となる場合は、事業主の証明を添付することにより、収入見込額が130万円以上であっても、引き続き被扶養者の認定を受けることができるようになります。

(同一の者について原則として連続2回までを上限とします)

年収106万円の壁に対する対応

社会保険適用促進手当(※)の支給等、労働者の収入を増加させる支援を行った企業に対して一定期間助成が行われます。

※社会保険適用促進手当

短時間労働者への被用者保険の適用を促進するため、非適用の労働者が新たに適用となった場合、当該労働者の保険料負担を軽減するために支給することができる手当です。

社会保険適用促進手当は、給与・賞与とは別に支給するものとし、保険料算定の基礎となる標準報酬月額・標準賞与額の算定対象に考慮しないこととされます。

- ※対象者:標準報酬月額が10.4万円以下の方。

- ※報酬から除外する手当の上限額:被用者保険適用に伴い新たに発生した本人負担分の保険料相当額。

- ※最大2年間の措置。

被扶養者認定における国内居住要件の追加について

2020年4月より、健康保険の被扶養者認定の要件に、国内居住要件が追加されました。日本国内に住所を有していない場合、2020年4月1日以降は、原則として被扶養者の認定はされません。(海外留学等、一定の例外あり)

国内居住要件の考え方について

住民基本台帳に住民登録されているかどうか(住民票があるかどうか)で判断し、住民票が日本国内にある方は原則、国内居住要件を満たすものとされます。

- ※住民票が日本国内にあっても、海外で就労している等、明らかに日本での居住実態がないことが判明した場合は、国内居住要件を満たさないと判断されます。

国内居住要件の例外

外国に一時的に留学している学生等、海外居住であっても日本国内に生活の基礎があると認められる場合は、例外として国内居住要件を満たすこととされます。

【国内居住要件の例外となる場合】

- ① 外国において留学をする学生

- ② 外国に赴任する被保険者に同行する者

- ③ 観光、保養又はボランティア活動その他就労以外の目的で一時的に海外に渡航する者

- ④ 被保険者が外国に赴任している間に当該被保険者との身分関係が生じた者

- ⑤ ①から④までに掲げるもののほか、渡航目的その他の事情を考慮して日本国内に生活の基礎があると認められる者

国内居住者であっても、被扶養者と認められない場合

医療滞在ビザで来日した方、観光・保養を目的としたロングステイビザで来日した方については、国内居住であっても被扶養者として認定されません。

経過措置について

国内居住要件の追加により被扶養者資格を喪失する方が、施行日(2020年4月1日)時点で国内の医療機関に入院している場合、経過措置として、入院期間中は資格が継続されます。

被扶養者の異動(変更)があったら

結婚や出産等により被扶養者が増えたときや、就職や別居、死亡等で、それまで被扶養者に認定されていた家族が被扶養者の認定基準を満たさなくなった場合は手続きが必要です。なお、当健康保険組合では毎年、被扶養者の資格を確認するための検認を行っています。

検認(被扶養者資格の確認)

一度認定された被扶養者でも、その後の生活状況の変化によって被扶養者としての認定基準を満たさなくなることがあります。

健康保険組合では定期的に被扶養者資格の確認(検認)を実施し、被扶養者の認定基準を満たしているかを確認していますので、ご協力をお願いいたします。